Grundsteuerreform

Grundsteuerreform 2025: Was bedeutet das für die Grundsteuer in Schwieberdingen?

Warum wurden Sie aufgefordert, Grundsteuererklärungen für Ihren Grundbesitz beim Finanzamt abzugeben? Warum wird die Grundsteuer neu festgesetzt? Warum bekommen Sie neue Bescheide mit neuen Werten vom Finanzamt? Warum können Sie den aktuellen Hebesatz nicht mehr anwenden, um Ihren Grundsteuerbetrag zu berechnen? – Die Antworten auf all diese Fragen verbirgt sich hinter der „Grundsteuerreform“.

Warum eine Grundsteuerreform?

Hintergrund für die Grundsteuerreform ist das Urteil vom Bundesverfassungsgericht vom 10. April 2018, durch welches die Vorschriften für die Bemessung der Grundsteuer für verfassungswidrig erklärt wurden.

Grund für die Verfassungswidrigkeit ist, dass bei der bisherigen Berechnung Werte aus dem Jahr 1964 als Grundlage dienten, die seither nicht mehr fortgeschrieben wurden. Mit diesem Urteil wurde auch entschieden, dass die aktuelle Berechnungsweise für die Grundsteuer noch bis zum 31.12.2024 Anwendung finden soll. Ab dem 01.01.2025 gilt dann die Neuregelung für die Berechnung der Grundsteuer.

Im Rahmen dieser Neuregelung kommt auch der Föderalismus wieder zum Ausdruck – ab 2025 dürfen die Länder mittels Landesgesetzen eigene Regelungen für die Festsetzung der Grundsteuer schaffen. Dies war bisher nicht der Fall. Baden-Württemberg macht von dieser Möglichkeit Gebrauch und hat in diesem Zuge für die Erhebung der Grundsteuer das Landesgrundsteuergesetz (LGrStG) vom 04.11.2020 erlassen. Diese Regelung führt zu Flexibilität für die Länder, kann aber auch für Verwirrung sorgen. Eine Vergleichbarkeit der Grundsteuer zwischen den verschiedenen Bundesländern ist damit endgültig nicht mehr gegeben

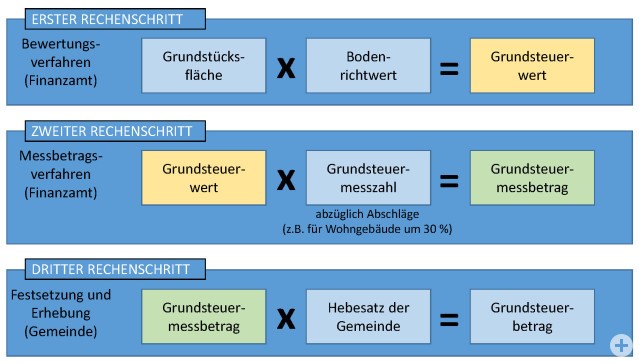

Wie wird die Grundsteuer künftig berechnet?

Die Systematik bleibt grundsätzlich gleich. Die Kommunen erhalten weiterhin die Mitteilungen vom Finanzamt mit dem Steuermessbetrag. Darauf wird dann der Hebesatz der Kommune angewendet und daraus ergibt sich dann die zu entrichtende Grundsteuer für den Bürger.

Die große Änderung findet sich darin, dass sich die Berechnung für den Steuermessbetrag ändert.

Bei der Grundsteuer A (land- und forstwirtschaftliche Grundstücke) liegt die Steuer oft im einstelligen Bereich, hier wird es zu keinen gravierenden Änderungen kommen. Die Berechnung der Steuer erfolgt nach dem qualifizierten Ertragswertverfahren, bei welchem verschiedene Faktoren miteinander multipliziert werden.

Gravierender wird die Änderung bei der Grundsteuer B (bebaute und unbebaute Grundstücke) ausfallen. Die Bewertung dieser Grundstücke erfolgt künftig ausschließlich auf Basis des Bodenwerts. Künftig sind also für die Berechnung der Grundsteuer B lediglich noch der Bodenrichtwert und die Grundstücksfläche maßgeblich. Gebäude und andere Aufbauten werden künftig bei der Berechnung der Grundsteuer keine Berücksichtigung mehr finden.

Die Grundsteuer B berechnet sich in Zukunft wie folgt: Der Grundsteuerwert (ergibt sich aus der Multiplikation von Grundstücksfläche und Bodenrichtwert) wird mit der Steuermesszahl multipliziert. Daraus ergibt sich der Steuermessbetrag, welcher dann noch mit dem Hebesatz der Kommune multipliziert wird. Das Ergebnis ist die zu entrichtende Grundsteuer.

Wichtig ist noch der gewährte „Bonus“ in Form eines Bewertungsabschlags in Höhe von 30 % (Reduzierung der Steuermesszahl von 1,3 auf 0,91 Promille), der auf Grundstücke angewandt wird, die überwiegend zu Wohnzwecken dienen. Auch auf sozialen Wohnungsbau und Kulturdenkmäler wird die reduzierte Steuermesszahl angewandt.

Die aktuellen Bodenrichtwerte sind jederzeit auf dem Bodenrichtwertinformationssystem für Baden-Württemberg (BORIS-BW) abrufbar.

www.gutachterausschuesse-bw.de

Informationen zu den Bodenrichtwerten erhalten Sie auf der Homepage des Gemeinsamen Gutachterausschusses Strohgäu

Wie sind Sie nun davon betroffen?

Durch die Änderung der Berechnungsgrundlage ändert sich, wie bereits ausgeführt, der Steuermessbetrag. Der Steuermessbetrag ist für die Kommune Grundlage für die Multiplikation mit dem Hebesatz und damit für die Berechnung der Grundsteuer. Die geänderte Berechnungsweise für den Steuermessbetrag wirkt sich also direkt auf die Steuerlast der Eigentümerinnen und Eigentümer aus.

Erste Prognosen für die erwartete Verschiebung der Steuerlast lassen sich bereits darstellen:

- Grundstücke in Zonen mit höheren Bodenrichtwerten werden eine höhere Belastung erfahren

- Unbebaute Baugrundstücke werden tendenziell ebenfalls höher belastet, weil diese nicht vom Bewertungsabschlag bei der Steuermesszahl profitieren.

- Kleine Grundstücke mit einem hohen Maß an baulicher Nutzung werden entlastet (eine kleinere Grundstücksfläche wird mit dem Bodenrichtwert multipliziert, die sich auf dem Grundstück befindlichen Gebäude werden nicht einberechnet).

- Flächenmäßig größere Grundstücke werden eher belastet (Bodenrichtwert wird mit einer hohen Quadratmeterzahl multipliziert).

- Gewerblich genutzte Grundstücke werden eher entlastet, da in Gewerbegebieten der Bodenrichtwert oft geringer ist.

Diese Prognosen lassen darauf schließen, dass Eigentümer*innen von älteren Häusern mit großen Grundstücken stärker belastet werden und Eigentümer*innen mit Geschosswohnungen eine Entlastung erfahren.

Was ist mit dem Hebesatz?

Bitte rechnen Sie nicht mit dem aktuellen Hebesatz (2024), wenn sie berechnen möchten, wie Ihre Grundsteuer sich entwickelt. Der Gemeinderat hat in seiner öffentlichen Sitzung am 20.11.2024 den Hebesatz der Grundsteuer A ab 01.01.2025 auf 730 v.H. und den Hebesatz der Grundsteuer B auf 236 v.H. festgelegt.

Ein wichtiger Begriff in diesem Zusammenhang ist auch die „Aufkommensneutralität“, die von Bund, Land und Kommunen gewünscht ist. Dieser Begriff bedeutet, dass das Steueraufkommen der Gemeinden vor und nach der Reform gleich hoch sein soll. Mit dem Beschluss des Gemeinderats wird diese Aufkommensneutralität unter Zugrundelegung der heute vorliegenden Daten erreicht. Der Hebesatz liegt zudem in der vom Land ermittelten Spanne des Transparenzregisters:

https://fm.baden-wuerttemberg.de/de/steuern/grundsteuer-dossier/transparenzregister. Der Begriff der Aufkommensneutralität bezieht sich dabei ausschließlich auf das Einkommen der Kommune, nicht auf den Grundsteuerbetrag der Einzelpersonen. D.h. die Grundsteuerbeträge für die Bürgerschaft werden sich ändern.

Welche Bedeutung hat die Grundsteuer C im Zusammenhang mit der Reform? Wird Schwieberdingen die Grundsteuer C einführen?

Mit der Grundsteuerreform wurde für die Kommunen die Möglichkeit eröffnet, eine Grundsteuer C für unbebaute baureife Grundstücke einzuführen, um diese mit einem höheren Hebesatz stärker zu belasten.

Ob und zu welchem Zeitpunkt diese in Schwieberdingen eingeführt wird, entscheidet der Gemeinderat.